Ponto de Equilíbrio

Você, em algum momento, já deve ter se deparado com a situação de não saber o quanto exatamente precisa vender para cobrir os custos do seu negócio, certo?

Neste artigo, você irá aprender:

- Margem de Contribuição – O que é e como calcular

- Ponto de Equilíbrio – O que é e como calcular

- Ponto de Equilíbrio Financeiro – O que é e como calcular

- Ponto de Equilíbrio Econômico – O que é e como calcular

- ESTUDO DE CASO PRÁTICO!

Quando nos propomos a fazer algum investimento em algum negócio, temos que ter consciência que quanto maior for o valor investido, maior será o valor que precisará vender para que o negócio se torne viável e atinja o seu ponto de equilíbrio.

Premissa Básica:

Para entendermos melhor os conceitos do tema, MARGEM DE CONTRIBUIÇÃO e PONTO DE EQUILÍBRIO, de antemão temos que ter definido que precisaremos separar custos e despesas FIXAS, e custos e despesas VARIÁVEIS, como dito em posts anteriores, a base da boa gestão começa com a Gestão de Custos.

Margem de Contribuição

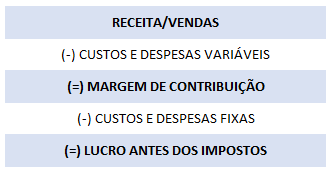

A Margem de Contribuição, nada mais é do que a diferença entre o preço de venda e os custos e despesas VARIÁVEIS. A mesma representa quanto cada produto contribui para cobrir os custos e despesas FIXAS e formar, naturalmente, o lucro da empresa, daí o nome “contribuição”.

A melhor maneira de demonstrar o lucro da empresa é através de uma representação contábil, portanto vejamos abaixo um exemplo prático da margem de contribuição.

Existe ainda a possibilidade de conhecermos a Margem de Contribuição “unitária” ou MCu, que é a diferença entre a receita de venda unitária e os custos e despesas variáveis por unidade comercializada/produzida, ou seja:

MCu = Preço de Venda do item (-) Custos e Despesas Variáveis por item

Em resumo, podemos dizer que a MCu é quanto cada item comercializado ou vendido contribui para a cobertura dos custos e despesas fixas da empresa bem com mensurar o ganho variável que a empresa obtém na venda de cada unidade/item.

Entendendo bem este conceito, podemos introduzir um cálculo simples para começarmos a falar sobre o número mágico, balizador das metas dos departamentos comerciais pelas empresas a fora, o PONTO DE EQUILÍBRIO.

Ponto de Equilibro em quantidade de itens:

QUANT. A VENDER PARA O PONTO DE EQUILÍBRIO = CUSTO FIXO / MCu

…Traduzindo

O Ponto de Equilíbrio de uma empresa, é o volume de vendas que a empresa precisa realizar para poder pagar os custos e despesas TOTAIS, ou seja, pela ótica financeira a empresa não gera nem lucros e nem prejuízos.

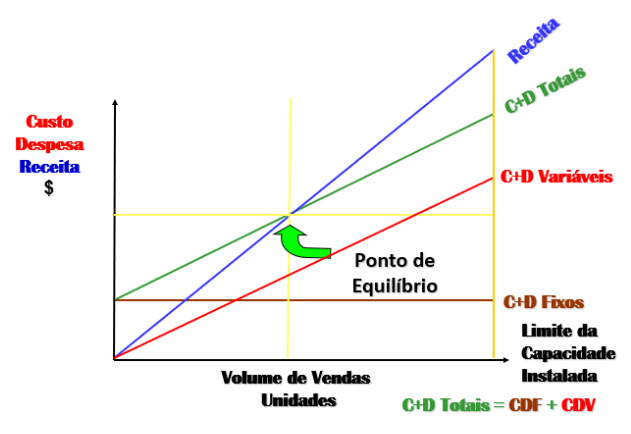

As receitas e os custos são colocados em gráfico e analisados para determinar em qual volume de vendas ou produção o custo total se iguala à receita total – neste ponto há equilíbrio entre receitas e custos (mais despesas) e não há prejuízo para a empresa.

Abaixo temos uma representação gráfica para o Ponto de Equilíbrio:

Para entendermos melhor os conceitos de Ponto de Equilíbrio e Margem de Contribuição, faremos abaixo uma representação real do que estudamos até aqui.

EXEMPLO – ESTUDO DE CASO

Um empresário, proprietário de uma loja de Brownie’s Gourmet, gostaria de saber quantos brownie’s precisa vender para atingir o seu ponto de equilíbrio, considerando as seguintes premissas:

- Os Brownie’s são vendidos ao preço de R$ 5,00 cada um;

- Custos Variáveis são de: R$ 3,25;

- Custos Fixos anuais de R$ 21.000,00

Qual o ponto de equilíbrio operacional da loja, em quantidade de BROWNIE’s?

Q = CF / (Preço – CV)

Nº DE BROWNIEs = Custo Fixo / (Preço – Custo Variável)

Nº DE BROWNIEs = 21.000,00 / (5,00 – 3,25)

Nº DE BROWNIEs = 21.000,00 / 1,75

Nº DE BROWNIEs = 12.000 Brownie’s (no ano)

Resposta: A loja precisa vender ao menos 1.000 unidades de brownie’s por mês para não gerar prejuízo.

Se a estimativa, com a mesma estrutura, é vender 2.000 brownie’s por mês, podemos considerar um bom negócio para o empresário?

PELA DEMONSTRAÇÃO DO RESULTADO:

PELA MARGEM DE CONTRIBUIÇÃO:

Sabemos que a MCu é 1,75, ou seja, Preço de Venda R$ 5,00 deduzido o Custo Variável de R$ 3,25, resultado na margem de 1,75.

Sendo assim, se vendendo 1.000 por mês ou 12.000 por ano a empresa pagará todos os seus custos fixos, quando vende 24.000 ao ano, o lucro da empresa será exatamente a diferença, ou seja, 12.000 unidades serão de resultado positivo.

Para chegarmos ao valor monetário do lucro basta multiplicarmos as unidades de brownie’s adicionais pela MCu, conforme abaixo:

12.000 x 1,75 = R$ 21.000,00 de Lucro no ano

ANÁLISE DO ESTUDO DE CASO:

Analisando tanto pela Demonstração do Resultado quanto pela Margem de Contribuição, notamos que a empresa auferirá um lucro de R$ 12.000,00 no ano, por vezes R$ 1.750,00 por mês.Deste valor se pagará também a remuneração do sócio, portanto este precisa avaliar se o investimento é viável ou não.

Se naquele momento para o capital que investiu foi o melhor que pode fazer, quem sabe seja um bom negócio mesmo, para melhorar seu lucro pode administrar melhor seu custo fixo ou até mesmo pensar uma maneira de reduzir o custo variável.

Acima, tanto no conceito como no exemplo prático, falamos sobre ponto de equilíbrio para não obtermos lucros e não gerar prejuízos, ou seja, ponto de equilíbrio “ZERO”, mas…

…existem ainda duas outras análises de ponto de equilíbrio que podemos utilizar de maneira mais a planejar a empresa, são eles:

PONTO DE EQUILÍBRIO FINANCEIRO

Quando falamos em Ponto de Equilíbrio, falamos em pagar todos os custos e despesas, inclui-se aí as depreciações e amortizações, esse ponto também é conhecido como ponto de equilíbrio contábil.

Considerando que a empresa não desembolsa os valores de depreciações uma vez que essa conta é paga com a baixa do valor dos ativos, logo na impossibilidade de atingir o ponto de equilíbrio, podemos ao menos querer saber quanto precisamos vender para pagar as contas de fato, as que demandarão desembolso de dinheiro/recursos, é nesse momento que surge o conceito do Ponto de Equilíbrio Financeiro, onde desprezamos as depreciações e amortizações constantes na demonstração do resultado da empresa, e calculamos pela seguinte fórmula:

P.E Fin = (CF – Depreciações e Amortizações) / MCu

PONTO DE EQUILÍBRIO ECONÔMICO

Da mesma forma que o empreendedor pode querer desconsiderar da análise as variáveis que não afetam o caixa, como no conceito acima, pode também querer considerar que para a empresa estar bem deve pagar todos os seus custos e gerar mais uma margem de lucro pré-definida.

Para isso, basta considerar um valor pretendido de margem de lucro e somar ao custo. Dessa forma além de pagar os custos de fato ainda estará gerando tal margem para a empresa, neste momento caracterizamos o conceito do Ponto de Equilíbrio Econômico, o qual calculamos pela fórmula abaixo:

P.E Econ = (CF + Lucro Mínimo Desejado) / MCu

A sensibilização para estas duas variáveis pode contribuir muito nas definições das metas e elaboração dos planejamentos da empresa, portanto não deixe de saber quais são os seus pontos de equilíbrio e as margens de contribuição dos seus produtos. Dessa forma podemos planejar os melhores caminhos para chegar aos resultados que queremos.

Abaixo temos um espaço para o compartilhamento de dúvidas, comente este artigo, deixe suas perguntas e considerações que tão logo seja possível responderei a cada uma individualmente.

Um abraço e até o próximo post!

Thomas Barcelos, CEO da Porter